在国家创业投资税收优惠政策支持下,创业投资企业不断发展壮大。 图片来源:本报图片库

创业投资是支持科技创新和促进科技成果转化的助推器,其发展得到了政府高度重视。早在1985年,《中共中央关于科学技术体制改革的决定》就提出可以设立创业投资,对变化迅速、风险较大的高技术开发工作给予支持。2016年公布的《国务院关于促进创业投资持续健康发展的若干意见》为创业投资发展提供了顶层设计。税收优惠政策是国家鼓励创业投资发展的积极实践,从2006年《国务院关于印发实施<国家中长期科学和技术发展规划纲要(2006-2020年)>若干配套政策的通知》中提出“对主要投资于中小高新技术企业的创业风险投资企业,实行投资收益税收减免或投资额按比例抵扣应纳税所得额等税收优惠政策”开始,我国创业投资税收优惠政策经过10余年发展而不断完善,享受政策优惠的投资主体从创业投资企业扩展到参与创业投资的个人,税收优惠政策覆盖的投资对象范围也不断扩大。

一、创业投资税收优惠政策的发展

2007年,第十届全国人大第五次会议表决通过的《中华人民共和国企业所得税法》第31条指出,“创业投资企业从事国家需要重点扶持和鼓励的创业投资,可以按投资额的一定比例抵扣应纳税所得额”,将创业投资企业的税收优惠政策予以法制化。目前国家层面的税收优惠政策覆盖公司制创业投资企业、有限合伙制创业投资企业和天使投资个人,投资对象限定为中小高新技术企业和初创科技型企业。

(一)公司制创业投资企业税收优惠政策的发展

2007年《财政部、国家税务总局关于促进创业投资企业发展有关税收政策的通知》规定“创业投资企业采取股权投资方式投资于未上市中小高新技术企业2年以上(含2年)”的,“可按其对中小高新技术企业投资额的70%抵扣该创业投资企业的应纳税所得额”,该所得税抵扣比例沿用至今。在投资主体方面,创业投资企业须遵照2005年《创业投资企业管理暂行办法》规定的条件和程序完成备案程序,且工商登记为“创业投资有限责任公司”“创业投资股份有限公司”等专业性创业投资企业;在投资对象方面,“中小高新技术企业”需为经过认定的高新技术企业。

2009年,《国家税务总局关于实施创业投资企业所得税优惠问题的通知》发布,在延续《财政部、国家税务总局关于促进创业投资企业发展有关税收政策的通知》内容的同时,主要进行了一些调整。一是在优惠政策方面,增加“当年不足抵扣的,可以在以后纳税年度结转抵扣”的表述。二是在投资主体方面,增加外商投资创业企业为所得税抵扣主体。三是在投资对象方面,“中小高新技术企业”除通过高新技术企业认定以外,还应符合职工人数不超过500人,年销售额不超过2亿元,资产总额不超过2亿元等条件。四是在办理程序方面,去掉了上级主管机关会同有关部门“审核公布”享受税收优惠的创业投资企业名单的相关表述,简化了办理流程。2015年8月,国家税务总局在《关于公布已取消的22项税务非行政许可审批事项的公告》中,正式取消了《国家税务总局关于实施创业投资企业所得税优惠问题的通知》中的创业投资企业享受创业投资所得税优惠核准的非行政许可审批事项等有关工作。

(二)合伙制创业投资企业税收优惠政策的发展

2007年6月,修订后的《中华人民共和国合伙企业法》开始实施,为有限合伙制创投基金的设立提供了法律基础。2008年,财政部、国家税务总局下发《关于合伙企业合伙人所得税问题的通知》,确立了“先分后税”的基本原则,为合伙制创业投资企业的相关税收优惠政策的制定提供了依据。从2013年开始,国家在苏州工业园区开始试点合伙制创业投资企业税收优惠政策,其后又将试点政策扩展到包括中关村科技园区在内的8个园区。

2015年10月,财政部、国家税务总局印发《关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》,将合伙制创业投资企业税收优惠政策推广到全国。2015年11月,为进一步明确政策执行口径,根据《关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》的规定,国家税务总局发布《关于有限合伙制创业投资企业法人合伙人企业所得税有关问题的公告》。《公告》规定,有限合伙制创业投资企业采取股权投资方式投资于未上市的中小高新技术企业满24个月的,该有限合伙制创业投资企业的法人合伙人可按照其对未上市中小高新技术企业投资额的 70%抵扣该法人合伙人从该有限合伙制创业投资企业分得的应纳税所得额,当年不足抵扣的,可以在以后纳税年度结转抵扣。

(三)覆盖多主体的创业投资税收优惠政策

2017年4月,财政部、国家税务总局印发《关于创业投资企业和天使投资个人有关税收试点政策的通知》,选择在京津冀、上海、广东、安徽、四川、武汉、西安、沈阳等8个全面创新改革试验区域和苏州工业园区开启新的试点。与原有创业投资企业税收优惠政策相比, 此次试点政策的变化主要体现在两方面:一是在投资主体方面,增加个人合伙人为所得税抵扣主体,从而解决了有限合伙制创业投资企业中法人合伙人和个人合伙人的税负差异问题。同时,增加天使投资个人为所得税抵扣主体,扩大了优惠政策的覆盖范围。二是在投资对象方面,从2007年开始在相关税收优惠政策中的“中小高新技术企业”,调整为“种子期、初创期科技型企业”。“初创科技型企业”的限定条件主要包括从业人数不超过200人、资产总额和年销售收入均不超过3000万元、设立时间不超过5年、研发费用总额占成本费用支出的比例不低于20%等。《关于创业投资企业和天使投资个人有关税收试点政策的通知》规定的创业投资企业所得税政策自2017年1月1日起试点执行,个人所得税政策自2017年7月1日起试点执行,为覆盖创业投资企业和参与创业投资个人的税收优惠政策全国推广提供了基础。

2018年5月,财政部、国家税务总局印发《关于创业投资企业和天使投资个人有关税收政策的通知》, 伴随新税收优惠政策在全国范围推行,试点政策《关于创业投资企业和天使投资个人有关税收试点政策的通知》自2018年7月1日起废止。2022年2月,财政部、税务总局发布《关于延续执行创业投资企业和天使投资个人投资初创科技型企业有关政策条件的公告》,将《关于创业投资企业和天使投资个人有关税收政策的通知》中规定的所得税政策期限延长至2023年12月31日, 相关政策内容包括:一是在优惠政策方面,延续2007年以来国家相关创业投资税收优惠政策内容,按照初创科技型企业投资额的70%,对符合条件的投资主体的所得额进行抵扣。二是在投资主体方面,延续试点政策《关于创业投资企业和天使投资个人有关税收试点政策的通知》对投资主体的分类,分为公司制创业投资企业、有限合伙制创业投资企业(法人合伙人、个人合伙人)、天使投资个人三个类别。三是在投资对象方面,“初创科技型企业”条件有所放宽,应符合的主要条件包括从业人数不超过300人、资产总额和年销售收入均不超过5000万元、设立时间不超过5年(60个月);研发费用总额占成本费用支出的比例不低于20%等。

(四)国家现行的创业投资税收优惠政策

根据国家税务总局公开信息,按投资主体和投资对象划分国家层面现行的创业投资税收优惠。

投资主体区分,创投企业和有限合伙制创业投资企业法人合伙人均可按投资额的70%抵扣应纳税所得额,公司制创业投资企业可按投资额的70%抵扣应纳税所得额,有限合伙制创投企业法人合伙人可按投资额的70%抵扣从合伙企业分得的所得,有限合伙制创投企业个人合伙人可按投资额的70%抵扣从合伙企业分得的经营所得,天使投资个人可按投资额的70%抵扣应纳税所得额;投资对象区分,中小高新技术企业可按投资额的70%抵扣应纳税所得额,初创科技型企业可按投资额的70%抵扣应纳税所得额、按投资额的70%抵扣从合伙企业分得的所得、按投资额的70%抵扣从合伙企业分得的经营所得、按投资额的70%抵扣应纳税所得额。

现行的创业投资税收优惠政策涉及相关政策文件数量多, 政策出台的时间跨度长,政策覆盖多样化主体。从政策出台时间看,较早和较晚出台的政策文件之间时间跨度近10年;从发文主体看,税收优惠政策文件及其引证文件涉及财政部、国家税务总局、国家发展改革委、科技部、中国证监会等10部委;从覆盖主体看,税收优惠政策中包括企业和个人两大类投资主体,以及中小高新技术企业和初创科技型企业两类投资对象。

二、创业投资税收优惠政策的实施状况

2010-2019年,全国备案创业投资企业数量和资本总额呈上升趋势,在全部自有资产中,直接用于从事创业投资的比例一直在45%以上。2019年,单个创投投资案例数为4.10个,单个案例平均投资金额为1579.68万元,与往年相比变化不大。

(一)全国备案创业投资企业总体情况

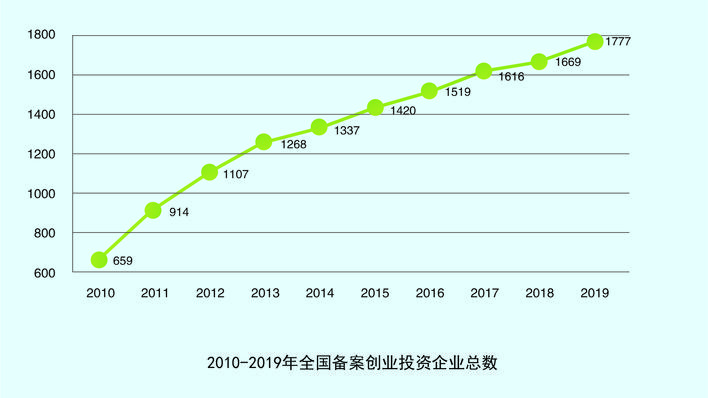

2019年全国备案创业投资企业数量为1777家,较2018年增长6.47%。2010以来,全国备案创业投资企业数量逐年稳步增长。

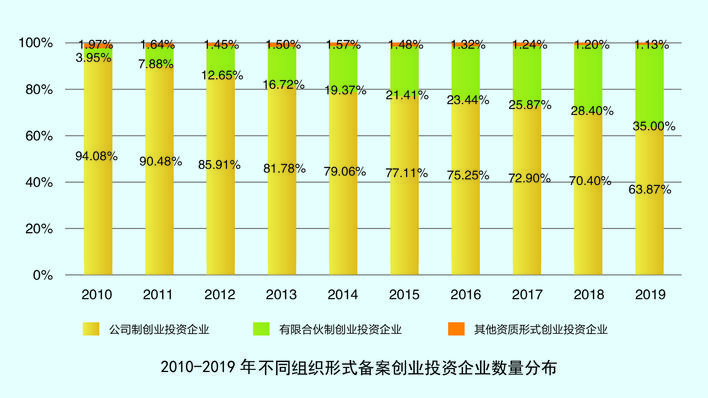

从企业组织形式来看, 2019年公司制创业投资企业1135家,占备案创投企业总数的63.87%; 有限合伙制创业投资企业622家,占备案创投企业总数的35.00%。全国备案创投企业中,公司制创投企业是主体,但所占比例逐年下降;有限合伙制创投企业数量增长较快,年均增长66家。

(二) 全国备案创业投资企业投资情况

从投资对象类型来看,2019年度新增投资案例2149个,其中投资高新技术企业的案例数为587个,占全年投资总案例数的27.32%;投资中小高新技术企业的案例数为430个,占全年投资总案例数的20.01%;投资初创科技型企业的案例数为223个,占全年投资总案例数的10.38%。备案创业投资企业投资高新技术企业和中小高新技术企业的案例数和投资金额呈波动性变化,峰值出现在2015年,随后有下降趋势。

从持股时间来看,2019年创业投资企业持股2年以下股本退出的有256个,占年度退出案例总数的14.01%;持股时间在4-7年的案例数最多,为568个,占比31.09%;持股时间在7年及以上的长期投资约占1/4。总体来看,持股2年以下股本退出案例所占比例有下降趋势,持股7年以上股本退出案例所占比例则先降后升,持股2-7年退出股本的案例仍为主体。

(三) 税收优惠政策实施状况

随着促进创业投资企业发展税收扶持政策的逐步实施, 2010-2018年,创业投资企业当年实际抵扣额呈上升趋势。2019年公司制创业投资企业实际抵扣额为9.93亿元,占应纳税所得额的16.03%;合伙制创业投资企业实际抵扣额为 11.11亿元,占应纳税所得额的10.51%。

三、创业投资税收优惠政策存在的问题

( 一)政策较为繁琐,税收优惠执行层面存在模糊性

从国家层面创业投资税收优惠政策来看,在执行中需要援引多项规范性文件作为支撑,且关于投资主体和投资对象的认定需要税务部门、科技部门、证监会、发展改革委等多部门进行审核、登记、备案。相关政策文件中表述的概括性也为执行过程提供了相当的自由裁量空间,使得同一政策的各地方执行结果可能存在差异。创业投资税收优惠政策的复杂性在一定程度上提高了享受政策优惠的门槛和成本。

(二)税收优惠范围较小,投资额抵扣条件相对严苛

从投资主体来看,不少创业投资企业还未备案,不具备享受税收优惠的基础。2019年底,全国备案创业投资企业为1777家,而据科技部战略研究院数据显示,2019年底中国在营的专业化创投机构为2994家。按此数据估计,则有约1000家创业投资企业未包括在税收优惠的范围内。

从投资对象来看,现行创业投资税收优惠政策中关于投资对象的规定未能充分体现出对知识密集型企业的支持。例如,航天航空、生物医药、新材料等战略性新兴产业领域中的企业研究周期长、研发投入大,虽然职工人数和资产总额等指标超过了税收优惠政策中的条件限制,但其实际仍处于初创期,企业发展不确定性较大, 还需创业投资给予支持。

(三)优惠待遇不一致,税收中性原则受到挑战

从投资主体来看,不同投资主体的所得税优惠待遇存在差异。尽管在不同政策文件中所得税抵扣税率相同,且投资主体范围从法人扩展至自然人, 税负趋于协调, 但实际上存在组织形态差异导致的创业投资企业所得税待遇不统一、个人所得税与企业所得税的税种不同等问题。

从投资对象来看,现行税收政策对投资中小高新技术企业和初创科技型企业的优惠力度是不均衡的。对于投资初创科技型企业的符合条件的有限合伙制创投企业个人合伙人和天使投资个人可以享受税收优惠政策, 而当其投资中小高新技术企业时,则没有相应税收优惠政策。而推动中小高新技术企业发展符合国家政策导向, 并且从2019年全国备案创业投资企业的投资情况来看,投资于中小高新技术企业的金额约是初创科技型企业的两倍, 中小高新技术企业仍是创业投资企业的重要投资对象。

四、思考与建议

一是进一步增加创业投资税收优惠政策的统一性。一方面有关部门可加大对相关政策的宣传力度,对已出台的政策文件中涉及税收优惠的部分进行归纳;另一方面,可探索引入税收事先裁定制度。由于创业投资税收优惠政策在执行中涉及环节较多, 可通过事先裁定增加投资主体对未来税收负担的可预期性。

二是进一步引导创业投资投早、投小、投长期、投硬科技。可参考不同因素设置阶梯式的优惠税率。在投资时间上,在目前满2年的基础上增设其他档次,持股时间越长享受税收优惠力度越大。在投资对象上,可细化“初创”“中小”企业类别,对职工人数、年销售收入、资产总额等指标进行细化,据此设定差异化的抵扣率;对国家急需发展的、前期研发投入大的关键核心技术行业领域,形成创业投资白名单,在考虑行业特点的基础上,适当放宽优惠政策条件。

(作者单位:科技部火炬中心金融发展处)

(责任编辑:韩梦晨)